当ブログでも最初からお話ししているとおり、

私は50代で個人再生を行い、人生をリスタートしました。

債務整理をスタートするまでは

家計管理や生活設計などできているはずもなく、

金融に関する知識や判断力も皆無という状態でした。

パートナーに借金を隠していた頃は、

将来や老後のお金にまつわる話を

パートナーと真剣に話し合ったこともありませんし、

他人の懐具合にも全く興味がありませんでした。

というより、他人のことなど気にしていられない状態でした。

債務整理をスタートさせる過程では

弁護士やパートナーから家計見直し含め、

マネーリテラシー向上を強く求められ、

今なおパートナーからは厳しく管理・指導されています。

最近、お金のリテラシー力が少しはアップしたのか、

あるいは気持ちに少し余裕が生まれたのか、

他人の懐具合についても興味が持てるようになってきました。

とはいえ、会社の上司、同僚や部下、友達等身近な人々に、

家計などといった個人的なことを下手に聞くこともできませんので、

もっぱら公的機関が公表しているデータが頼りです。

今日は、去年の年末に、金融広報中央委員会から発表された

『家計の金融行動に関する世論調査2022年(二人以上世帯調査)』

について紹介します。

家計の金融行動に関する世論調査について

去年の年末に、金融広報中央委員会から

『家計の金融行動に関する世論調査2022年(二人以上世帯調査)』

が発表されました。

本調査は

2022年6月24日~7月6日までの間で全国5,000世帯

(世帯主が20歳以上80歳未満で、世帯員が2名以上の世帯)に

インターネットモニター調査した結果です。

詳細については、↓のURLをご参照ください。

家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果|知るぽると

調査の目的について

本調査は、以下の2つを目的としています。

調査の目的

①家計の資産・負債や生活設計なでの状況を把握し、これらの公表を通じて金融に関する知識や判断力を身につけることの大切さを広報すること

②家計行動分析のためのデータを提供すること

調査の内容について

主な調査項目は、以下の通りです。

主な調査項目

(1) 金融資産の状況等

金融資産の有無、金融資産保有額、内訳等

(2) 金融負債の状況等

借入金の有無、借入金残高、借入の目的等

(3) 実物資産・住居計画

住居の状況、住宅取得必要資金、この1年以内の土地・住宅の取得、増改築、売却の有無等

(4)生活設計(老後、消費含む)

家計全体のバランス、過去1年間の家計運営、老後の生活についての考え方等

(5)決済手段

日常的な支払いの主な資金決済手段、平均手持ち現金残高等

(6)金融制度等

預金保険制度の認知度、金融機関の選択理由等

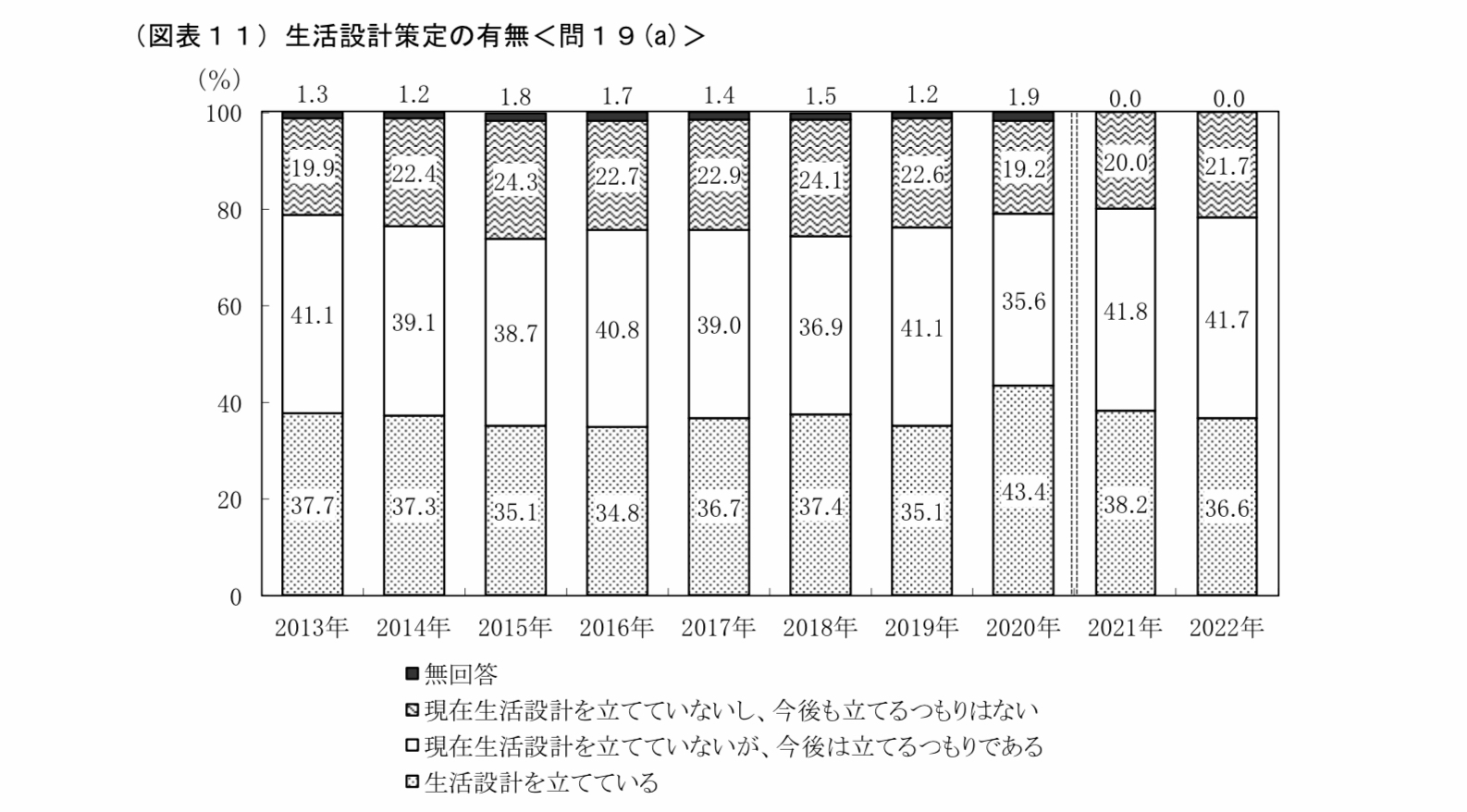

生活設計について

私が一番興味をもった【生活設計】についてデータを読み解きます。

上記グラフの通り、【生活設計を立てている人】の割合は、

ここ10年間でほぼ変化がなく3割強という状況です。

毎年、【今後は立てるつもりである人】が約4割いるにもかかわらず、

【生活設計を立てている人】が増えていないということは、

生活設計を行う必要を感じてはいるが、

結局は生活設計を立てられないでいる人が多いということになります。

かく言う私自身、債務整理をスタートするという状況に追い込まれなかったとしたら、

生活設計を立てることはおそらくなかったと思います。

メディアでは様々なお金に関する情報が溢れるようになってきましたが、

6割もの人が【生活設計を立てていない】という状況を鑑みると、

日本人のマネーリテラシーはまだまだ低いと言わざるを得ないのかもしれません。

私自身、借金返済に追われていた頃は生活設計を考える余裕も知識もありませんでした。

パートナーを欺き、結局借金がバレ、

個人再生により信用情報に傷を付けた代わりに、

お金に関する勉強を否応なしにさせられたこその今があると思っています。

とはいえ、まだまだ初心者ですのでわからないことばかりですから日々勉強です。

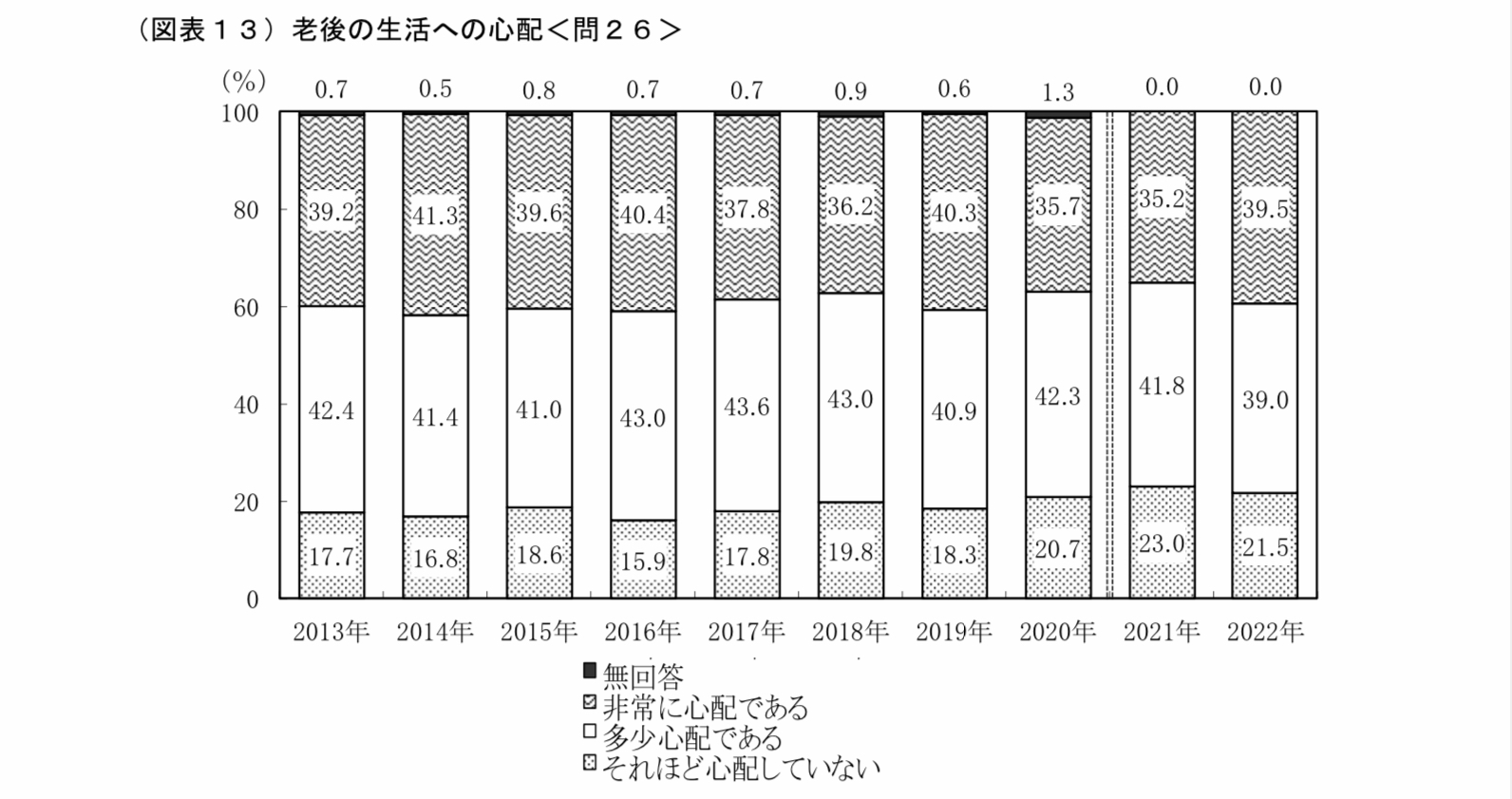

老後の生活への心配について

2019年以降『老後2,000万円問題』が話題となり、

老後への意識が高まったと思いきや、

データを見る限りにおいては、その意識に目立った変化がないことが分かります。

正直、『それぼど心配していない』、『多少心配である人』が、

2022年時点で約6割もいることに驚きました。

ですが、日本の個人金融資産の約6割を60歳以上が保有していることや、

今年に入りよりインフレの影響が大きくなっていますから、

このデータもさすがに今後は大きく変わっていくかもしれませんね。

私自身が老後のことが気になるのは、

50代になり、定年が近い将来の現実的なものとなり、

一般的な同世代の人よりも資産が極端に少ないためです。

自己破産ではなく個人再生を選択したことで、

ゼロではなくマイナスからのスタートですから、

それも当然の話ではあります。

私より更に資産が少ない、あるいは全くない人も一定数は居るとは思いますが、

そこに自分が安心できる要素は何もありません。

だからこそ、50代からDCや保険、利用する金融機関を見直し、

NISAやiDeCoを始めることは決して遅くないと思っています。

-次に続きます-